相続によって財産を取得したすべての人に課税されるものではありません。

課税の対象は、ある一定額以上の財産を相続した場合のみ発生することになります。

また、相続人の関係性や様々な状況によって税額控除が適用されることもあります。

-

- 将来、相続税がどの程度かかるのか知りたい

- 遺産に土地が多く遺産の評価額がわからない

- 生前贈与対策を相談したい

- 相続税の納税資金を準備できるか心配である

- 遺産分割で揉めないように準備しておきたい

- 遺言書を作成したいのでアドバイスが欲しい

- 土地の評価対策や貸地問題を解決しておきたい

- 自社株の評価を知りたい

相続対策においてもっとも重要なことは、「生前対策」です。被相続人の協力が必要な為、積極的に取り組みにくい面もありますが、適切な相続税対策を実施することで、将来の相続税が大きく変わります。相続は発生してからでは対策できることが限られてしまいますが、生前に家族で話し合い、積極的に対策に取り組むことにより、将来発生する相続税額を大幅に軽減することができる可能性があります。

-

- 相続税申告で節税したい

- 各種特例を有効に活用して納税額を抑えたい

- 土地の数が多く、評価が複雑である

- 自社株の評価が複雑である

- 遺産分割について二次相続を踏まえたアドバイスが欲しい

- 顧問税理士が相続税に詳しくなく、不安である

- 既に支払った相続税申告を見直し、還付を受けたい

個別性の強い土地評価における専門知識の発揮、書面添付制度採用による税務調査対策、二次相続を踏まえた相続税のシミュレーション等、相続税にまつわる検討すべきテーマを相続税申告専門のノウハウをもって対応させていただきます。また、不動産の相続登記や、不動産の売却等、相続税申告後に必要な手続きのアフターフォローもお手伝いしております。期限が迫っている方や、申告を過ぎてしまった方でも、迅速な対応によるスピード申告を行っています。

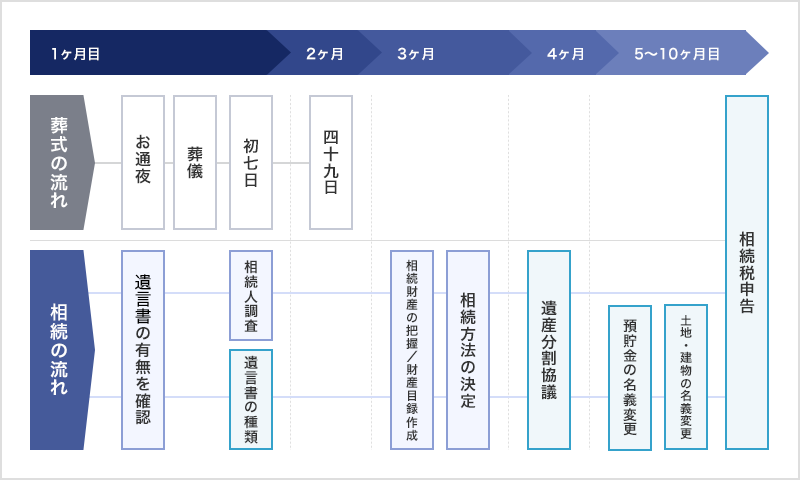

相続税は、以下の①または②の期限内に申告しなければならず、遅れた場合は無申告加算税というペナルティが課されます。

- ①相続の開始があったことを知った日

- ②通常は被相続人の死亡日の翌日から10ヶ月以内

贈与税は、個人から財産をもらったときにかかる税金であり、財産をもらった人(受贈者)が申告と納税をする必要があります。

■贈与の種類

| 01暦年課税 | 贈与税は、一人の人が1月1日から12月31日までの1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。したがって、1年間にもらった財産の合計額が110万円以下なら贈与税はかかりません。 |

|---|---|

| 02相続時精算課税贈与 | 相続時精算課税の制度とは、原則として60歳以上の父母又は祖父母から、20歳以上の子又は孫に対し、財産を贈与した場合において選択できる贈与税の制度です。 「相続時精算課税」を選択した贈与者ごとにその年の1月1日から12月31日までの1年間に贈与を受けた財産の価額の合計額から2,500万円の特別控除額を控除した残額に対して贈与税がかかります。ただし、2,500万円までの贈与に対しては税金が課されません。 |

■贈与契約書

■贈与税の申告、納付期限

■相続時精算課税制度のメリットとデメリット

相続時精算課税贈与を選択した場合、以下のメリット及びデメリットがあります。

相続時精算課税制度のメリット

-

01

相続時において、土地や株式など、将来において価値が値上がりするだろう資産を贈与時の価格で加算するので、値上がり益部分の相続税の支払いを回避できます。

-

02

早期に多額の財産を移転させることが可能です。

-

03

収益物件の贈与では、贈与後の収益は受贈者に帰属する為、贈与者の財産が増えず、間接的な相続税対策となります。

相続時精算課税制度のデメリット

-

01

一度、相続時精算課税贈与を採用すると撤回することが出来ないので、暦年贈与(非課税枠110万円)を選択できません。

-

02

贈与額の大小にかかわらず、贈与税の申告が必要となるので、手間がかかります。

-

03

相続時精算課税贈与と小規模宅地の特例の併用ができません。小規模宅地の適用が有利となる宅地は、精算課税贈与を適用しない方がよいといえます。

このように、相続時精算課税贈与に関しては、メリットもデメリットもありますので、お客様の事情にあった判断をしなくてはなりません。弊社においては、相続税対策の一つとして相続時精算課税の選択をおすすめする場合もございます。

遺産整理手続は非常に煩雑です。

遺産整理業務は相続税の申告の要否に関わらず発生します。

手続きの種類も多岐多様であり、内容についても専門的な知識が要求されます。

相続人の方が、多忙な中でこれらを行うには大変な労力が必要です。

当事務所の経験豊富なスタッフが、相続人の方のご負担が軽減するよう、遺産整理手続の円滑な進行をお手伝いいたします。